vk

vk facebook

facebook twitter

twitter ok

ok mail.ru

mail.ru instagram

instagram youtube

youtube

Хабарландырулар

Хабарландырулар

Ауа райы

Ауа райы Медиа

Медиа Анықтамалық

Анықтамалық

Оқиғалар лентасы

Сауалнама

- 1. Оң. Олар жақсы ұйықтай бастады.(127)

- 2. Теріс. Мен бірдей жұмыс көлемін нашар басқарамын. Қыста мен күнді әрең көрдім.(1014)

- 3. Мен айырмашылықты мүлдем байқамадым.(43)

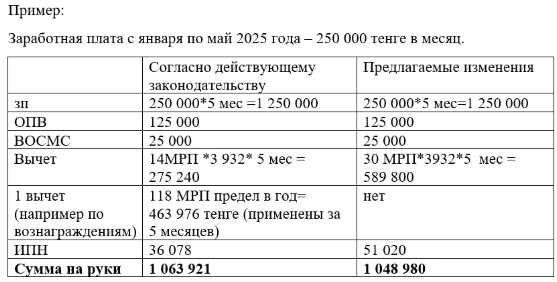

Миллиондаған қазақстандықтар жалақысының бір бөлігін жоғалтуы мүмкін

Сурет: inbusiness.kz

Сурет: inbusiness.kz Сенатқа қолданыстағы Салық кодексіне өзгерістер жобасы келіп түсті. Түзетулер ретроспективті түрде енгізілуі тиіс-2025 жылғы 1 қаңтардан бастап. Ең маңызды жаңалықтардың бірі — оқуға, емделуге, сыйақыларға, сондай-ақ көп балалы отбасыларға салық шегерімдерін жою. Өзгерістерді ретроактивті түрде енгізу жоспарланғандықтан, мыңдаған қазақстандықтар қазірдің өзінде төленген қаражаттың бір бөлігін жоғалту қаупі бар. Сарапшылар бастаманы сынға алып, ЕСКЕРТЕДІ: инновация 2 миллионнан астам кәсіпорынға әсер етеді. Тілші inbusiness.kz жағдайды түсіндім.

Не өзгереді?

Парламент Сенаты қолданыстағы Салық кодексіне өзгерістер жобасын қарайды. "Қазақстан Республикасының бухгалтерлер мен аудиторлар Альянсы" Қауымдастығы мен салық альянсы атап өткендей, ұсыныстардың бірі — 2025 жылғы 1 қаңтардан бастап "салық шегерімдері" 37-тарауына өзгерістер енгізу.

""Көп балалы отбасы үшін салық шегерімі" деген 347-бапты, "оқуға салық шегерімі" деген 349-бапты, "медицинаға салық шегерімі" деген 350-бапты, "сыйақылар бойынша салық шегерімі" деген 351-бапты алып тастау ұсынылады (заңдағы 42-тармақ). Бұл ретте 346-баптың 1-тармағының 1) тармақшасына түзетулер енгізу және стандартты шегерімді 14 АЕК-тен 30 АЕК-ке дейін ұлғайту ұсынылады (заңдағы 41-тармақ)".

Бұрын бұл шегерімдер азаматтарға жеке табыс салығын (ЖТС) аз төлеуге мүмкіндік берді, яғни қолына көбірек алуға мүмкіндік берді. Бұл әсіресе балалары бар, медициналық қызметке оқитын немесе төлейтін адамдар үшін маңызды болды.

Сөйлемдегі кілт-оның ретроспективті сипаты. Егер заң, мысалы, 2025 жылдың маусымында қабылданса, ол 2025 жылдың 1 қаңтарынан бастап бұрынғы шегерімдер ешқашан қолданылмағандай қолданылады. Нәтижесінде жыл басынан бері салық жеңілдіктерін пайдаланғандардың барлығы салық органдары алдында қарызға батады. Олар айырмашылықты қайтаруға мәжбүр болады, өйткені жаңа ережелерге сәйкес бұл жеңілдіктер "болған жоқ".

Енді бір ғана шегерімді — стандартты шегерімді сақтап, оны 14-тен 30 АЕК-ке дейін ұлғайту жоспарлануда. Қалғандарының бәрі-өмірлік жағдайларға байланысты-жойылады. Осылайша, күнтізбелік жылға шегерімнің жалпы сомасы 360 АЕК құрайды. Алайда, салық саласының өкілдері қазіргі кездегі шегерімдер тиімдірек деп санайды.

"Осы сәттердің барлығы жеке тұлғалардың да, заңды тұлғалардың да жағдайын нашарлатады. 14 АЕК-тен 30 АЕК-ке дейінгі бірыңғай шегерімді қолдану жағдайды жақсартпайды, өйткені бұрын әрбір шегерім бойынша шекті сома ұсынылған редакциядағы 16 АЕК — ке ұлғайтудан әлдеқайда жоғары", - делінген "Қазақстан Республикасының бухгалтерлер мен аудиторлар Альянсы" Қауымдастығы мен салық Альянсының мәлімдемесінде.

.png)

Сурет: inbusiness.kz

Бір ғана шегерімді пайдаланған кезде де, жаңа шарттардағы "қолға" сомасы ағымдағы тәртіпке қарағанда төмен болады. Бірнеше шегерімдерді пайдаланған кезде айырмашылық одан да маңызды болады(әр шегерім бойынша жылдық шегі 118 АЕК болған).

Қауымдастықтың есептеулері бойынша, түзетулер кері санмен қабылданған жағдайда, Қазақстанның барлық кәсіпорындары (2 млн-нан астам) шамамен 10 млн қызметкердің жалақысын қайта есептеуге, ЖТС-ты қосымша есептеуге және түзетілген есептілікті тапсыруға міндетті болады. Бұл есептеулерде 2025 жылғы қаңтардан бастап қазіргі қолданыстағы шегерімдер (баптар) қолданылғандығына байланысты 347, 348, 349, 350, 351), ал салық бюджетке төленді.

Ақшаны қалай қайтарады?

Салық кеңесшісі Инзил Галимова атап өткендей, егер түзетулер қабылданса, жойылған шегерімдер қолданылған қызметкерлер артық төленген соманы жұмыс берушіге қайтаруы керек.

"Оқуға, медицинаға және көп балалы отбасыларға арналған шегерімдерді алып тастау бұл санаттарға жалақыны 01.01.2025 жылдан бастап қайта есептеп, салық бойынша артық төлемді қайтаруды сұрайды. Бұл олар жаңа 30 АЕК-тен көп шегерім алғандықтан болады. 5-6 айда бұл сома айтарлықтай болуы мүмкін", - дейді сарапшы.

Сонымен қатар, жұмыстан шығарылған қызметкерлермен болған жағдайлар шешілмеген күйінде қалып отыр.

"Төрт айдың ішінде компанияларда жұмыстан шығарылған қызметкерлер бар, олардан соманы шегерімге қайтару мүмкін емес (тек сот тәртібімен). Салық агенттері еңбек қатынастары тоқтатылған, бірақ өзгерістер енгізілген кезеңде салық шегерімдері қолданылған адамдардан берешекті іздеумен және өндіріп алумен айналысуы керек. Қарызды іздеу және өндіріп алу — бұл басқа органдардың құзыреті, бірақ кәсіпкерлер емес. Бұл кірістер есептелген, салықтар төленген және шарттар аяқталған МЖӘ шарттарына да қатысты. Олардан ұсталмаған әлеуметтік аударымдарды қалай өндіріп алуға болады? Бухгалтерлік есеп пен салық есебінде құлдырау болады".

Галимова жұмыс берушілерге мүмкін болатын өзгерістерге дайындалуға кеңес береді-ең алдымен моральдық.

"Барлық жұмысшылардың жалақысы бойынша артық төлемдерді ұстап қалуға немесе қайтаруға келісім жинауға, жұмыстан шығарылғандарды табуға, азаматтығын кім өзгерткенін немесе қайтыс болғанын анықтауға тура келеді. Мұның бәріне адвокаттар қажет болады, өйткені біреу міндетті түрде сотталады",-деп ескертеді ол.

Салық төлеушінің құқықтарын бұзбау

"Қазақстан Республикасының бухгалтерлер мен аудиторлар Альянсы" қауымдастығының және салық Альянсының өтінішінде атап өтілгендей, салық төлеушілердің жағдайын нашарлататын түзетулерді ретроспективті енгізу — заңнаманы тікелей бұзу.

"Егер салық төлеушінің жағдайын нашарлатса, ешқандай норманы ретроспективті түрде қабылдауға болмайды. Бұл жағдайда жалақыны қайта есептеу, қызметкерден жұмыс берушіге соманы қайтару, салықтарды қосымша есептеу, есептілікті қайта тапсыру — мұның бәрі кәсіпкерлердің де, жеке тұлғалардың да жағдайын нашарлатады.осыған байланысты мұндай өзгерістерді қабылдау заңнамаға, атап айтқанда қолданыстағы Салық кодексінің 3-бабына қайшы келеді".

Сарапшылар, ең болмағанда, заң күшіне енген сәттен бастап норманы енгізуді және ең дұрысы, шегерімдерді толығымен алып тастауды ұсынады.